El sueño de comprar casa propia es la meta de cualquier colombiano. En algunas ocasiones existe la posibilidad de comprar directamente sin ninguna traba o problema financiero, sin embargo, no siempre se presenta esta posibilidad, por lo que toca buscar alternativas de financiación de la vivienda.

Entre las opciones están el leasing habitacional y el crédito hipotecario, pero, ¿cuáles son las diferencias entre estas dos? ¿Y cuál puede ser la mejor opción para usted?

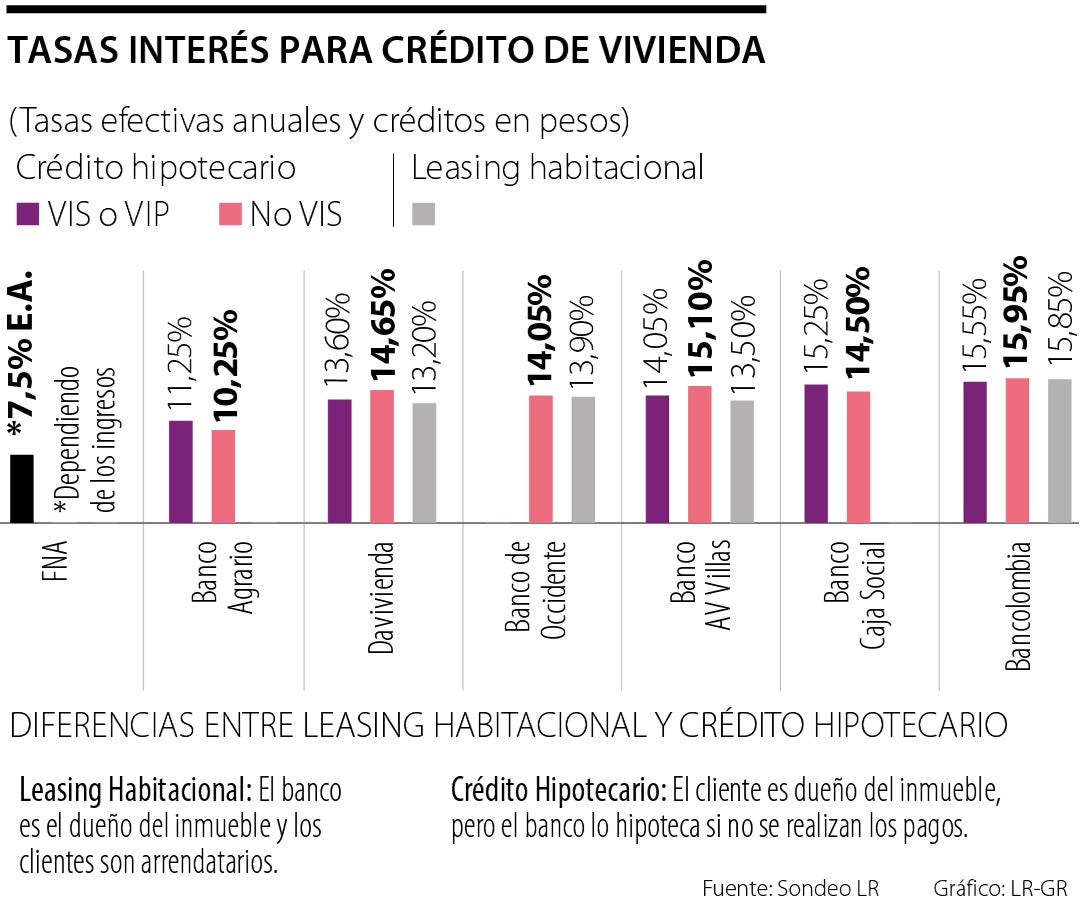

Por un lado, el leasing habitacional es un “contrato” de arrendamiento que se realiza entre las dos partes, la persona interesada y la organización inmobiliaria, con la opción de compra del inmueble. Sin embargo, la institución financiera es dueña de la propiedad hasta “dar por terminada la transacción financiera”.

Mientras que el crédito hipotecario es aquel que le permite al cliente adquirir la vivienda e incluirlo en su patrimonio, pero este es hipotecado al banco. Es decir, si no se realizan los pagos correspondientes, la entidad está en el derecho de quedarse con el inmueble a cambio del dinero.

El Banco Popular explica que “para el leasing habitacional la financiación por parte de la entidad es mayor, ya que se trata del 80%, llegando hasta el 100% permitido por la ley del valor del inmueble. Mientras que para la opción de hipotecario, se financia únicamente el 70% de la propiedad. En este sentido, y como ejemplo, si busca adquirir una vivienda que tiene un costo de $300 millones, el leasing le cubre desde $240 millones, mientras que el hipotecario le puede prestar un monto máximo de $210 millones”.

Estas dos opciones de adquisición de vivienda son pagos que se deben realizar a la entidad financiera en cierta cantidad de tiempo. Sin embargo, en el leasing el banco es el dueño del inmueble hasta que el cliente esté en las capacidades de adquirirlo. En el caso en el que se dejen pagar de tres cuotas, se desalojan a las personas, ya que son arrendatarios.

Por otro lado, el crédito hipotecario da la opción de tener la vivienda, pero si se incumple con el pago se entra en un proceso jurídico concursal, el cual dura algunos meses, y existe la posibilidad de que el inmueble sea arrebatado por la entidad financiera por falta de pagos.

El experto y consultor en banca y seguros, Wilson Triana, asegura que “en los créditos hipotecarios, a diferencia del Leasing habitacional que es bajo la figura de un arriendo, el bien lo adquiere el cliente, se incluye en su patrimonio, lo hipoteca a la institución financiera y puede ser beneficiaria de subsidios de vivienda que ofrece el gobierno nacional”.

Para el vicepresidente de investigaciones de Solidus Capital, Diego Palencia, la mejor alternativa a la hora de elegir entre el leasing y el crédito “es aquella donde pague más de 50% de cuota inicial y financie menos de 50% a un plazo no mayor a cinco años”. Esto lo menciona debido a que si hay un plazo largo entre el pago del leasing o del crédito, los intereses de este subirán de manera exponencial. Sin embargo, se recomienda, sin importar la elección de financiación, ahorrar “el mayor tiempo posible” antes de endeudarse con la adquisición de un inmueble.

Cabe resaltar que, según datos de la Cámara Colombiana de la Construcción (Camacol), en el cierre del primer semestre de 2022 “se vendieron en Colombia cerca de 120.200 unidades nuevas, lo que representa un crecimiento de 2,5% frente al mismo periodo de 2021”. Esto refleja un panorama positivo para el país, en términos de adquisición de vivienda por parte de los colombianos.